Alman ekonomist Richard Werner, Japonya ekonomi krizi bağlamında 1995 yılında ortaya attığı niceliksel genişleme[NG], bir merkez bankasının ekonomik faaliyeti canlandırmak için önceden belirlenmiş miktarlarda devlet tahvili veya diğer finansal varlıkları satın aldığı bir para politikası eylemi olarak bilinir. 2007-2008 finansal krizinden sonra geniş çapta uygulamaya giren bu yeni bir para politikası biçimi, o günden bugüne yaşanan krizlerinden arka plandaki hareket ettiricisi olduğu söylenir. Bu konuyu detaylı bir şekilde The QE theory of everything adlı makalesinde işleyen Will Dunn'ın çalışmasını sizler için çevirdik.

Her şeyin “NG” teorisi

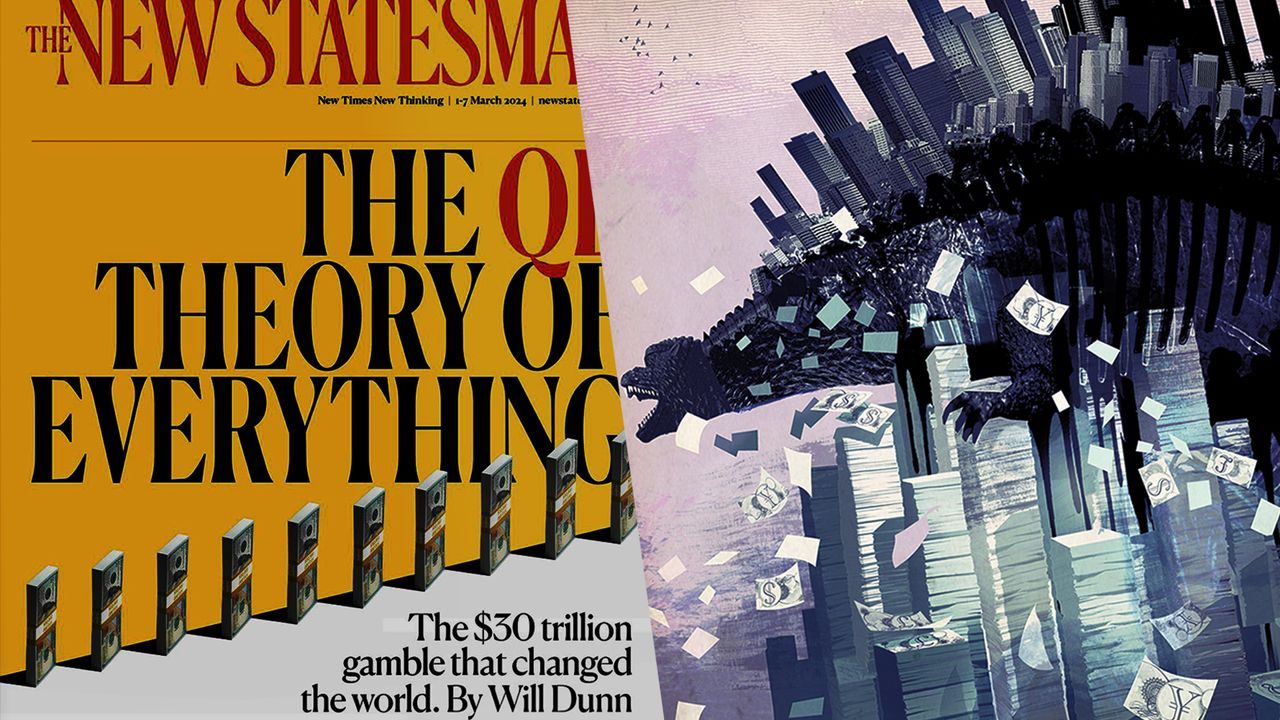

30 trilyon dolarlık niceliksel genişleme (NG) deneyi Brexit'ten Büyük Teknoloji'nin egemenliğine kadar dünyamızı nasıl yeniden şekillendirdi?

2 Eylül 1995'te dünyanın en büyük finans gazetesi olan Japon Nihon Keizai Shimbun, Cumartesi baskısına Hong Kong'daki bir yatırım bankasında çalışan genç bir Alman ekonomist olan Richard Werner'in bir yazısıyla başladı. Makale herkesin konuştuğu konuya değiniyordu: Resesyon. Japonya İkinci Dünya Savaşı'nın yıkımından büyük bir hızla çıkarak dünyanın en büyük ikinci ekonomisi haline gelmişti, ancak 1980'lerde büyük bir varlık balonu[huge asset bubble] oluşmuştu. Bu balon patladığında, Japonya ekonomisi ciddi ve uzun süreli bir çöküşe girdi. Werner makalesinde bir çare önerdi: merkez bankası tarafından yeni bir tür kredi yaratılması. Buna ryōteki kinyū kanwa ya da "niceliksel parasal genişleme" adını verdi.

Bunu takip eden on yıllar boyunca Werner, fikrinin farklı versiyonlarının dünya çapında uygulanmasını izledi: 2001'de Japonya'da, ardından 2008'de ABD ve Avrupa'da ve 2020'de dünya çapında. Merkez bankaları tarafından niceliksel genişleme veya NG yoluyla yaratılan toplam kredi şu anda 30 trilyon dolardan fazla.

Bu süreçte NG sessizce zamanımızın tanımlayıcı fikri haline geldi. Geçtiğimiz 15 yıl boyunca, ekonomimizdeki ve ona dayanan kültürel üstyapıdaki her büyük gelişme - sosyal medya ve Büyük Teknoloji'nin patlayıcı büyümesi, emlak patlaması, gig ekonomisi, Elon Musk, kripto para birimleri, sahte haberler, aşırı pahalı kahve, Brexit, uyanmış kapitalizm, Donald Trump ve evet, belki Prens Harry ve Meghan Markle bile - her büyük ekonomiyi altüst eden devasa yeni para miktarlarıyla ilişkilendirilebilir.

Son yıllarda "genişleyen girdap" fikri - uzlaşmanın kaybolması, kutuplaşma, kültür savaşları - siyasi tartışmaların bir parçası oldu. NG bu durumun sadece bir parçası değil, girdabın ta kendisidir. Sıcaklığı yükselten görünmez gazdır.

Güçlerini hafife aldığımız, büyük ölçüde tanınmayan insanlar tarafından hayata geçirilen yirmi yıllık bir deneyden geçiyoruz. Ancak bu deneyi sona erdirme girişimleri istikrarsız oldu; siyasetimiz artık her zamankinden daha fazla NG'nin kontrol etmesi gereken piyasalardaki dalgalanmalar tarafından belirleniyor. Bu büyük eşitsizlik ve durgunluk motorunun durdurulup durdurulamayacağını öğrenmek üzereyiz.

Richard Werner, Japon ekonomik balonunun zirveye ulaştığı 1989 yazında, Japonya Kalkınma Bankası'nda lisansüstü bursuna başlamak üzere Tokyo'ya geldi. Winchester'daki katedralin yeşiline bakan kırmızı tuğlalı güzel bir binada yer alan ofisinden o günlere dönüp baktığında, bana arz ve talebin birbirini dengelediği, piyasaların rasyonel ve mükemmel bilgiye sahip olduğu denge ekonomisinin matematiksel modelleri ve "teorik oyunları" karşısında yaşadığı hayal kırıklığından bahsetti. Bugün de devam eden bu yaklaşım ona gerçek dünyayla çok az benzerlik taşıyor gibi görünüyordu. Werner ekonomi tarihini tercih etti. Teori, para fiyatının ekonomiyi şekillendirdiğini öne sürme eğilimindeydi, ancak Werner'e göre pratikte önemli olan ne kadar para olduğuydu.

1980'lerin sonunda Japonya'nın parası her yerdeydi. 1970 ve 1991 yılları arasında Japon dış yatırımı 100 kat artmıştı. Küresel ekonomideki en büyük net yatırımcı olan Japonya, ABD'li bilgisayar şirketlerini ve film stüdyolarını, Van Gogh'un Ayçiçekleri tablosunu ve New York City ile Los Angeles'ın gökdelenlerini satın aldı. Dönemin kültüründe - Blade Runner, Michael Crichton'ın Rising Sun ve hatta John McTiernan'ın Zor Ölüm filmlerinde - geleceğin Japonya'ya ait olduğu fikri yaygındı. Werner'in araştırması basit bir soruya odaklandı: tüm bu para nereden geliyordu?

Bu, Japonya'da ABD'den daha yüksek olan faiz oranlarıyla cevaplanamayan bir bilmeceydi - yani paranın Japonya'dan çıkması değil, Japonya'ya girmesi gerekiyordu. Werner bana "Teorilerin hiçbiri işe yaramadı" dedi. Ancak Japonya'nın büyük sermaye çıkışlarının ekonomisinin diğer büyük gizemiyle bağlantılı olduğundan emindi: "Bunun balonla bağlantılı olduğunu düşündüm."

Balon her şeyi etkiledi. 1980'lerin sonunda Japonya'da genç bir çift ilk evlerini satın almak için ipotek başvurusunda bulunduğunda, genellikle mülkün değerinin iki katı teklif ediliyordu. Bir golf kulübü üyeliği 3 milyon dolara mal olabiliyordu. Tokyo'nun merkezinde havaalanı büyüklüğünde bir arazinin değeri Kanada'nın tamamından daha fazlaydı. İnsanların akşam yemeklerinde ülkenin "fazla parası" hakkında konuşması yaygındı; Osaka'daki bir restoranda Nui Onoue adında eski bir rahibe olan sahibinin piyasa tahminleri onu bir süre ünlü bir hisse senedi seçicisi yaptı, öyle ki finansörler ona yatırım yapması için yüz milyarlarca yen borç verdi.

Werner aylarca Japon finans sektöründeki insanlarla görüştü ve duydukları onu şok etti. Banka şubelerinde, kredi memurları ona "müşterileri kovalamak, borç para almaları için onlara yalvarmak" hakkında "çılgın hikayeler" anlattılar. Yaptıkları şeyin "çılgınca" olduğunu kabul ediyorlardı ama şöyle diyorlardı: "Bize bunu yapmamız emredildi." Werner müdürleriyle konuştu, onlar da ona hemen hemen aynı şeyi söylediler: "Çılgın günlerdi, gerçekten borç alanların peşindeydik" ama başka seçenekleri yoktu. Genel merkez her şubeye yeni kredi kotalarını doldurmalarını söyledi. Daha sonra kotaları yazan bankalardaki stratejik planlamacılara gitti ve onlar da tüm bu çılgınlık karşısında omuz silkti. Ticari bir bankadaki kıdemli bir stratejist ona, kendisine de bir kota verildiğini ve bu kotayı kabul eden herkese mümkün olduğunca fazla kredi kullandırması gerektiğini söyledi.

Werner büyük bir kurumsal sahtekarlığı ortaya çıkardığını düşünmeye başladı; bir düzeyde, büyük miktarlarda yeni krediler yaratılması için emirler veriliyordu. Bugün hala bu konudan bahsederken heyecanlanıyor, bulduğu şeyin büyüklüğü karşısında heyecanlanıyor. "Bunun arkasında kim var?" diye soruyor kişilere. "Bankanın CEO'su mu?"

"Hayır, hayır. Onlar bu işlere karışmazlar. Bunu yapmamızı Japonya Merkez Bankası söyledi."

Werner, Japon ekonomisinin ayrılmaz bir parçası olan bir sır keşfetmişti. Bu sırrın adı "pencere yönlendirme" idi. Savaş sonrası dönemde Japonya'nın merkez bankasına ülkenin maliyesi üzerinde eşi benzeri görülmemiş bir kontrol verilmişti. Her modern ekonomide, yaratılan paranın neredeyse tamamı ticari bankaların yeni krediler vermesiyle sağlanır ve bankaların kredi verme istekliliği sistemin sağlığı açısından kilit bir unsurdur. Japonya'nın merkez bankası kredi verenlere para yaratmalarını emrediyordu ve şimdi bu müthiş bir hızla gerçekleşiyordu.

Bu müdahale, savaş sonrası patlamanın kaynağı olan parlak bir fikir olarak başlamıştı: bankalara reel ekonomiye yatırım için kredi vermeleri söylenmiş ve Japonya'nın sanayi sektörü ihracat için mal üretmek üzere yeni parayla doldurulmuştu. “Pencere yönlendirme”, Batı dünyasındaki her oturma odasına bir Sony televizyon, altına bir Nintendo konsolu ve dışarıya park edilmiş bir Toyota koydu. Ancak Japonya ekonomik büyüme için kredi yaratmayı teşvik ederken, "varlık alımları ve tüketim için zararlı krediyi" bastırdı - böylece ucuz para fabrikalara aktı, ancak ipoteklere veya araba kredilerine akmadı. Sonuç olarak, insanların ücretleri arttı, ancak ev fiyatları çok az değişti ve enflasyon yükselmedi.

On yıllar boyunca ekonomi bu sessiz hile altında gelişti. Sonra bir şeyler ters gitti: 1980'lerde Japonya Merkez Bankası bankalara her şey için, özellikle de arazi için kredi vermelerini söylemeye başladı. Krediler artık sadece ekonomik büyümeye değil, endişe verici bir hızla şişmeye başlayan varlıklara - ev fiyatları, borsalar - yönelikti.

Werner neler olduğunu gördüğünde bunun sonunun iyi olmayacağını anladı. O dönemde varlıklarına göre dünyanın en büyük on bankasından dokuzunu oluşturan Japon bankaları, verdikleri tüm kredilerin şişirilmiş değerine aşırı maruz kalmıştı. 1991 tarihli bir makalesinde, bankaların kredi yaratımını yavaşlattıkları anda varlık fiyatlarının düşeceğini ve yüksek varlık fiyatlarına bağımlı hale gelen finansal sistemin kendisini derin bir sorun içinde bulacağını öngördü. Bir bankacılık krizinin eli kulağındaydı.

Werner'in uyarısı Japonya Merkez Bankası'nın pek hoşuna gitmedi. Müşterilerine hala görünüşte gelişen bir ülkeye yatırım yapmalarını söyleyen varlık yöneticilerinin tepkisini hatırlıyor ve Oxford'a döndüğünde - yaşadığı şoku hatırladıkça yüzü düşüyor - "sorun çıkarmayı" bırakmasını talep etmesi için baskı gördüğünü söylediği amirini görmeye çağrıldı. Haklı çıkması için çok beklemesi gerekmedi: 1991'in sonlarında Japonya'nın ekonomik mucizesi sona erdi ve Kayıp On Yıllar başladı.

Bu garip ifade, "genişleme", Richard Werner'in makalesini kanwa kelimesinin para politikasının gevşetilmesini tanımlamak için zaten kullanıldığı Japonya'da yazmasından geliyor. Werner'in 1995'te gördüğü gibi, Japonya Merkez Bankası ticari bankaları bir varlık balonu yaratmaya itmişti - ancak kendi parasını basabildiği için, (kendi gözetimi altında) balonu şişiren ve artık değerini yitirmiş emlak kredilerini satın alabilir ve bankaları işletmelere kredi vermek için serbest bırakabilirdi. "Sorunlu varlıkları" sistemden çıkarabilirdi. Werner, bana bunun "sadece bir muhasebe sorunu" olduğunu söyledi.

Japonya Merkez Bankası sonunda Mart 2001'de NG'yi uygulamaya koyduğunda farklı bir yaklaşım benimsedi. Herkes gibi o da ekonomideki çöpleri satın alma fikrine karşı çıktı, bunun yerine güvenli finansal varlıkları (devlet tahvilleri) satın alırken ticari bankaları yeniden kredi vermeye başlamaları için parayla doldurdu. Bu tür NG'nin ana fikri, faiz oranlarını düşürmek gibi ama daha fazla düşürmektir.

Temel kavram, faiz oranlarının bir ekonomiyi hızlandırması ya da yavaşlatmasıdır. İşletmeler borçlanarak çalışır - İngiltere Merkez Bankası (BoE) büyük Birleşik Krallık işverenlerinin yaklaşık 1,2 trilyon sterlin borcu olduğunu tahmin ediyor - bu nedenle ekonomi soğuyorsa, Banka faiz oranlarını düşürebilir ve işverenler daha fazla fabrika inşa edebilir veya daha fazla insanı işe alabilir. Aynı zamanda, insanlar daha büyük ipotek veya araba kredileri alabilirler, böylece harcamalar artar. Fiyatlar ve ücretler daha sonra çok hızlı artmaya başlayabilir - eğer öyleyse, Banka faizleri tekrar yükseltebilir, herkes kemerlerini sıkar ve enflasyon kontrol altına alınır. İngiltere'de İngiltere Merkez Bankası, enflasyonu mümkün olduğunca %2'ye yakın tutmak için faiz oranlarını yükseltmek ya da düşürmekle görevlidir.

NG'nin ardında yatan ilke, bir kriz anında faiz oranları zaten sıfır olsa bile, faiz oranlarını belirleyebilecek başka bir otoritenin var olduğudur: tahvil piyasası.

"Borsa" hakkında konuşuyor olabiliriz, ancak dünya finans piyasalarında işlem görenlerin çoğu hisse senedi değil borçtur. Şu anda yaklaşık 130 trilyon dolarlık borç işlem görmektedir. Bunun büyük bir kısmı tahvillerden oluşuyor; tahviller borç alma, belirli bir tarihte geri ödeme ve o tarihe kadar düzenli bir "kupon" ödeme anlaşmalarıdır. Tahviller, kurumların finansal piyasalardan borçlanma şeklidir. Aynı zamanda alınıp satılırlar ve yatırımcıdan yatırımcıya satıldıkça fiyatları ve "getirileri" - bir tahvile sahip olmanın getirisi - değişir. Bu getiri yeni tahvillerin fiyatlarını belirler; eski borç piyasası yeni borçlanmanın fiyatını belirler.

Hükümetler en büyük ve en güvenilir borçlular oldukları için, ticareti yapılan - ve diğer her şeyin fiyatının hesaplandığı - en temel borç devlet tahvilleridir. Eğer devlet borçlarının fiyatını manipüle edebilirseniz, şirket tahvillerinden hisse senetlerine, evlere ve arabalara kadar her şeyin fiyatını değiştirebilirsiniz.

NG, BoE gibi bir merkez bankasının (hükümete ait ama ondan ayrı) istediği kadar para "basabileceği" için, o kadar çok devlet tahvili satın alabileceğini, böylece fiyatlarının yükseleceğini, bunun da bu borcun getirisini aşağı çekeceğini, yani piyasadaki herkes için borçlanma maliyetinin düşeceğini öne sürer. Mart 2001'de Japonya Merkez Bankası'nın ve Mart 2009'da BoE'nin yaptığı buydu.

Bunun çok önemli bir başka etkisi daha var: normalde emeklilik fonları gibi büyük yatırımcılar güvenli oldukları için devlet tahvillerine para akıtırlardı. Ancak NG, devlet borçlarının getirisini düşürerek yatırımları hisse senetleri gibi başka şeylere yöneltti. NG hakkında The Case for People's Quantitative Easing adlı bir kitap yazmadan önce 17 yıl boyunca bankacılık sektöründe çalışan Frances Coppola bana, "Sadece daha güvenli varlıkların fiyatını artırmanız yeterli," diye açıkladı, "yatırımcılar daha riskli şeylere yönelecektir." Merkez bankacıları, daha ucuz borçlanma ve daha cazip risk kombinasyonunun iş yatırımlarını artıracağını ve ekonomiyi yeniden büyümeye teşvik edeceğini düşünüyorlardı.

Yanıldılar. NG sadece büyümeyi teşvik etmekte başarısız olmakla kalmadı, aynı zamanda nesiller boyunca görülmemiş türden bir eşitsizlik, kutuplaşmış bir siyaset ve bir başka devasa varlık balonu yarattı.

1995 yılında Werner Nikkei için yazısını kaleme alırken, Amerikan siyasetinde NG'yi yıllarca dünyaya dayatacak yeni bir fraksiyon güçleniyordu. Cumhuriyetçi kongre üyesi Newt Gingrich Temsilciler Meclisi Başkanı olmuştu. Beraberinde kamu harcamalarına karşı bir nefret ve yeni, daha pervasız bir siyaset getirmişti. O sonbaharda, federal bütçe üzerine çıkan bir kavgada, Temsilciler Meclisi Cumhuriyetçileri, Amerikan hükümetinin neredeyse dört hafta boyunca kapanmasına neden olan bir çıkmazı tasarladılar.

Bill Clinton bu mücadeleden galip çıktı, ancak 2009'da Demokratlar Barack Obama yönetiminde iktidara döndüğünde, Çay Partisi Cumhuriyetçileri bir kez daha kamu harcamalarında kesinti talep etti. Bu mücadeleyi kazanmak için yeni bir stratejiye yöneldiler: Amerika'nın borç tavanının her yıl artırılmasını onaylamayı reddederek, küresel finans sisteminin temelini oluşturan ABD devlet tahvillerinin temerrüde düşmesi tehdidinde bulundular. ABD'nin borçlarını ödeyememesi halinde ortaya çıkacak kriz 2008'i bile önemsiz gösterecekti; Cumhuriyetçiler istediklerini elde ettiler ve maliye politikası yeni bir Bütçe Kontrol Yasası ile kısıtlandı.

Birleşik Krallık'ta siyaset farklıydı ama sonuç aynıydı: 2010'da seçilen Muhafazakâr liderliğindeki koalisyon, görünüşte 2008 çöküşünden sonraki temizliğin masraflarını karşılamak için kamu harcamalarında agresif bir kesinti programına başladı. Atlantik'in her iki yakasında (ve daha sonra Avrupa'da) merkez bankacıları artık faiz oranının dikkatli koruyucuları olmak yerine, politikacılar tarafından verilen zarara karşı ekonomilerini canlandırma sorumlulukları olduğuna karar verdiler.

2012-2017 yılları arasında Obama'nın Küresel Kalkınma Konseyi'nin başkanlığını yapan ve şu anda Cambridge'deki Queens' College'ın başkanı olan Mohamed El-Erian, 2010 yılında Jackson Hole merkez bankacıları konferansındayken, o zamanki Federal Rezerv Başkanı Ben Bernanke bunu açıkça ifade etti. "Bernanke ayağa kalktı ve geleneksel olmayan politikaları - NG ve çok düşük faiz oranları - sadece piyasaları normalleştirmek için değil, ekonomik hedefleri takip etmek için de kullanmaya başlayacağını söyledi." El-Erian bana, hükümet harcamalarının kısıtlanmasıyla birlikte, "Kongre kendine çeki düzen verirken, birilerinin ekonomiyi canlandırmaya çalışması gerektiği görüşü vardı. Ve en büyük sorun, sistemde yeterli talep olmaması. Bu yüzden sistemi parayla dolduralım."

Mantık sağlam görünüyordu: Amerikalıların harcama yapmamasının bir nedeni de ABD'deki ipoteklerin neredeyse üçte birinin hala negatif özsermayeye sahip olmasıydı. Bernanke ve diğerleri NG'nin varlık fiyatlarını yükselttiğini biliyorlardı ve Amerikalıların yatırım portföylerinin ve evlerinin değeri yükselirse, "servet etkisinin" yerleşeceğini - zengin olduklarını düşündükleri için daha fazla şey satın alacaklarını - ve işletmelerin satmak için daha fazla şey üreteceğini, daha fazla yatırım yapacağını, daha fazla işe alacağını ve her şeyin yeniden yoluna gireceğini düşünüyorlardı.

Politikacılar da aynı fikirdeydi. George Osborne, 2013 yılında İngiltere Merkez Bankası'nın yeni başkanı Mark Carney'i Mansion House'da ağırlarken yaptığı konuşmada Bernanke'ninki kadar net bir açıklama yaptı: İngiltere'nin durgun ekonomisini canlandıracak ilk ve en önemli şeyin hükümet değil, "aktif para politikası" olduğunu söyledi.

Ancak NG'nin yarattığı zenginlik olduğu yerde kaldı. NG, diyor El-Erian, "varlık fiyatlarını artırmada çok iyiydi. Ekonomik faaliyeti artırmada ise pek iyi değildi. Ve muazzam dağılımsal etkileri oldu."

Coppola, "NG, doğası gereği, genel olarak varlık sahiplerinin servetini artırır," diye açıklıyor. "Birdenbire her şeyin sürekli yükseldiği bir piyasa oluştu. Hisse senedi ve tahvil tutan herkes iyi kazanıyordu... ama aynı zamanda sanat, kaliteli şaraplar ve tabii ki emlak gibi diğer varlık sınıflarında da değerlenme gördük."

İngiltere Merkez Bankası tarafından 2012 yılında yayınlanan bir araştırma, NG'nin sadece üç yıl içinde İngiltere'deki en üst yüzde 10'luk kesimin servetini hane başına 322.000 sterline kadar şişirdiğini ortaya koymuştur. O zamandan bu yana geçen on yılı aşkın süre boyunca da dünyanın dört bir yanındaki varlık sahiplerinin ceplerini daha büyük miktarlarda doldurmaya devam etti.

Geçmişe bakıldığında, Osborne ve Bernanke ya servet etkisiyle zenginleşen insanların bunu tüketim mallarına harcayacağını düşünecek kadar saftı ya da yükselen varlık fiyatlarının kendi başına iyi olmasından memnundu (Muhafazakâr seçmenler yükselen ev fiyatlarını sever). İstatistikler önceki resesyonların çok üzerinde bir istihdam oranı gösteriyordu, ancak sunulan iş değişiyordu: Uber ve Deliveroo gibi şirketler NG destekli teknoloji ve yatırımcı güveni dalgasıyla geldikçe, yeni işler "yarı zamanlı, serbest meslek veya sıfır mesai" oldu, diyor Coppola ve bunların çoğu konaklama sektöründeydi. Sorun işsizlik değil, eksik istihdamdı ve işçiler daha düşük vasıflı işlerde daha fazla vardiya için rekabet ettikçe ücretler durgunlaştı. Gerçek harcama gücü açısından bakıldığında, ortalama bir İngiliz işçisinin maaşı henüz iyileşmedi.

NG eşitsizliği artırırken siyaseti de kutuplaştırdı. Avrupa, Amerika ve Britanya'da toplumun büyük bir kesimi servet patlamasından faydalanabilecek durumda değildi ve küreselleşme tarafından değil ama finans tarafından "geride bırakıldılar". Ancak karmaşık merkez bankası politikalarına kızmak zor olduğundan, bu bölgelerdeki insanlar daha tanıdık bir şeye kızdılar: diğer insanlara.

Coppola'ya göre Donald Trump ve Brexit'e verilen oylar, "NG yaparak her şeyi düzeltebileceğini ve merkez bankalarının her şeyi yapabileceğini söyleyen bu teknokratik elite karşı yüksek sesli bir tepkiydi". Amerika'nın Pas Kuşağı'nda ve İngiltere'nin kıyı kasabalarında insanlar Çin'e giden işlere ve göçmenlere giden evlere öfkelendi, "aslında bunun nedeninin hükümetin bunların hiçbirine yatırım yapmamış olması olabileceğini fark etmeden".

Bu arada, Trump ve Nigel Farage gibi politikacıların mesajlarını yaymalarına NG'nin bir başka ürünü olan sosyal medya yardımcı oldu.

Finans piyasalarındaki yeni para akışı Büyük Teknoloji'ye Instagram, WhatsApp ve DeepMind gibi rakipleri satın alma gücü verdi, ancak Facebook ve Google'ın temel işi tek bir işe dayanmaya devam etti - reklamcılık - ve bu iş dünyayı ele geçirmeye başladı. İnsanlara güvenilir bilgi satmaya dayanan şirketlerin (yerel gazeteler gibi) yerini, insanların dikkatini çekmek için daha başarılı bir şekilde rekabet edebilen ve bunu en yüksek teklifi verene satabilen şirketler aldı. Yeni bir dikkat ekonomisi ve bununla birlikte giderek daha duygusal bir kamusal konuşma ortaya çıktı. İnternet, dikkat dağınıklığı ve kutuplaşmayı yatırımcı getirisine dönüştüren bir makine haline geldi.

Finansal piyasaların risk arayan parayla dolup taşmasıyla birlikte yeni bir iş modeli ortaya çıktı. Risk sermayedarları yıllarca, hatta on yıllarca kâr edemeyecek şirketleri destekleyebiliyordu: Tek yapmaları gereken şirketin hisselerini halka arz etmesini sağlamaktı; yatırımcılar akın edecek ve ilk destekçilerin öz sermayesi değer kazanacaktı. 2019'da taksi şirketi Uber, hiçbir zaman kâr edemeyeceği uyarısıyla halka arz edildi; yatırımcılar ilk gün 69 milyar dolarlık hisse satın aldı.

Bu eğilim, 2020'deki devasa NG programlarından sonra daha da belirginleşti - merkez bankaları bir kez daha Covid'in paniklettiği finansal piyasaları büyük miktarlarda devlet tahvili satın alarak istikrara kavuşturdu. Bu vesileyle, finansal piyasalar, Robinhood ve eToro gibi hiçbir ücret ödemeden hisse senedi alım satımı yapmalarına olanak tanıyan uygulamaları kullanarak yükselen piyasalarda kumar oynamaya başlayan on milyonlarca bireysel yatırımcı tarafından daha da heyecanlı hale getirildi. 2020 yazı boyunca sonsuz memlerde tekrarlanan bir cümle onların inancı haline geldi: "Hisse senetleri sadece yükselir."

Artık o kadar çok NG yapılmıştı ki fizik kuralları tersine dönmüş gibiydi. Bir şey ne kadar az mantıklıysa, para çekme olasılığı o kadar artıyordu. Araba kiralama şirketi Hertz iflasını ilan etti; yatırımcılar hücum etti ve hisseleri yükseldi. Zor durumdaki video oyun mağazaları zinciri GameStop, kendisine karşı oynayan açığa satışçılara neredeyse 20 milyar dolara mal olan ve iki hedge fonun kapanmasına neden olan finansal aktivizmi tetikledi. Özel amaçlı satın alma şirketleri - var olmayan işletmelere yatırım yapmak için kullanılan araçlar - kuruldu. Şaka olarak tasarlanan bir kripto para birimi olan Dogecoin, Estonya'nınkinden daha büyük bir dolar eşdeğeri para arzına sahipti. Dijital bir kaya resmine iliştirilmiş bir NFT (bir web bağlantısı) 1,7 milyon dolara satıldı.

Bu da bizi Harry ve Meghan'a getiriyor. Sussex'ler şüphesiz aşkı bulacak ve ekonomik koşullar ne olursa olsun aileleriyle birlikte savaşacaklardı. Ancak Harry ve Meghan medya franchise'ı - para kazanılabilir kendine acımanın 100 milyon dolarlık juggernaut'u - servetini teknoloji şirketleri Spotify ve Netflix için içerik üreterek yaptı.

2008 krizinden Sussex'lerin Netflix ile yaptığı 100 milyon dolarlık anlaşmanın duyurulduğu ana kadar Netflix'in piyasa değeri yüz kat artarak 200 milyar doların üzerine çıktı. Netflix, hisse senetlerini 500 dolardan satabildiği ve tahvil ihracı yoluyla on milyarlarca dolar toplayabildiği için birinci dünya sorunlarının prens ve prensesine abartılı bir meblağ ödeyebildi.

Sussex'lerin Spotify anlaşması bu yaz feshedildi; bir yönetici onları "dolandırıcı" olarak adlandırdı - kendi başarılarını elde edecek yetenekten yoksun, ancak dikkat ekonomisini sömürerek bunu başaran insanlara atıfta bulunan artık yaygın bir hakaret. Gerçek şu ki, NG dünya çapında bir dolandırıcı ekonomisi yarattı - ünlüler, influencerlar, kripto evangelistler, popülistler - ve bu ekonominin etkilerinden yararlandılar.

NG dünyasının gerçek yaratığı, yatırımcılara risk sunma becerisi bir mühendis olarak sahip olabileceği her türlü hünerden çok daha ağır basan Elon Musk'tır. 2021 yılına gelindiğinde Musk menkul kıymet dolandırıcılığıyla suçlanıyordu ve o zamana kadar otomobil satışından net zarar eden bir otomobil şirketini yönetiyordu; piyasa onu dünyanın en zengin adamı yaptı. Musk'ın çılgın, gerçekleşmesi mümkün olmayan vaatleri ve saplantılı dikkat çekme ya da öfke uyandırma arzusu, NG ekonomisinde başarının formülüdür.

Musk'ın NG'den elde ettiği servetle Twitter'ı satın almasının nedeni de bu: dikkat çekme becerisinin servetinin ve gücünün merkezinde yer aldığını biliyor. Washington Post'un sahibi ve ilk özel uzay uçuşunda yolcu olan Jeff Bezos ya da kripto imparatorluğu çökmeden önce kısa bir süre Amerika'nın en büyük siyasi bağışçılarından biri olan Sam Bankman-Fried gibi Musk da NG tarafından benzersiz bir güç konumuna itildi. ABD'deki milyarderlerin siyasi bağışlarına ilişkin bir grafik, NG'nin onlara katkıda bulunmaları için ekstra para ve bunu yapmaları için bir neden vermesiyle 2010'dan itibaren büyük bir artış olduğunu gösteriyor. Toplumun geri kalanının işleyen sermaye piyasalarına ve aklı başında para politikalarına ihtiyacı var. Milyarder sınıfı partinin devam etmesini istiyor.

Devrim sessizce başladı: 7 Mart 2022'de İngiltere Merkez Bankası, 28 milyar sterlinlik Birleşik Krallık devlet tahvillerinin (gilts olarak bilinir; bir zamanlar giltsedged kağıt parçalarıydı) bilançosundan "düşmesine" izin verdi - yani tahvillerin vadesi geldiğinde, yerine yeni gilts satın almadı. Banka'nın 895 milyar sterlinlik bilançosunu tasfiye etmeye yönelik uzun proje başlamıştı. Niceliksel sıkılaştırma ya da NS dönemi başlamıştı - ancak Banka dışında çok az kişi bunu fark etti. Çoğu insan Banka'nın temel faiz oranını yükseltmesiyle daha çok ilgileniyordu; ipotekler ve diğer borçlanmalar her geçen ay daha pahalı hale geliyordu. Ancak NS uzun süre sessiz kalmayacaktı.

Altı ay sonra Liz Truss ve Kwasi Kwarteng, yeni borçlanmalarla finanse edilen bir vergi indirimleri programıyla ekonomiyi büyütme planını açıkladı. Hükümet tahvil satarak borçlanır ve Truss planının ilk yılında 60 milyar sterlinden fazla yeni borç ihraç etmeyi planladı. Daha sonra yaşananlarla ilgili kabul gören anlatı, bunun tahvil piyasasını "ürküttüğü" yönündedir - No 10, tahvillerin altında yatan ekonomiyi nasıl geliştireceğine dair inandırıcı bir açıklama yapmadan çok fazla borç satmayı planlıyordu.

Ancak Truss ve Kwarteng, aynı zamanda çok büyük miktarlarda tahvil satmayı planlayan İngiltere Merkez Bankası tarafından da başarısızlığa mahkum edildi. Belki de Truss ve Kwarteng, kavgacı bir ilişki içinde oldukları Bankaya planlarını sormadılar; belki de sordular ve sonuçlarını anlayamadılar. Çok geçmeden öğrendiler. Kwarteng'in kısa ömürlü ekonomik planını açıklamasından bir gün önce Banka, NG sırasında satın aldığı tahvilleri satmaya başladı.

Her piyasada olduğu gibi, arzdaki büyük artış fiyatlarda bir çöküşe neden oldu. Emeklilik fonları da dalgalanan bir piyasada likidite arayışına girdikleri için altınlarını satmaya başladı. Mortgage oranları tırmanmaya başladı. Banka, en azından kısmen kendisinin yarattığı bir kaosu önlemek için müdahale etmek zorunda kaldı ve bunu oldukça sınırlı bir şekilde, NG moduna geri dönerek ve hükümete sadece iki haftalık ekstra likidite vererek yaptı. Truss İngiltere'nin en kısa süre görev yapan başbakanı oldu ve Downing Street'te buzdolabının içindekilerden daha uzun ömürlü oldu.

Bu, demokrasimiz için derin bir dönüm noktasıydı: en azından partisi tarafından ekonomiyi belirli bir yöne götürmek üzere seçilmiş bir başbakan, para politikası tarafından görevden alınmıştı. Yerine, kendisini lider olarak seçtiği için "Birleşik Krallık tahvil piyasalarına" açıkça teşekkür eden bir santimilyoner geldi. İngiltere Merkez Bankası Başkanı Andrew Bailey'e bir Bloomberg ekonomisti tarafından bunda nasıl bir rol oynadığı soruldu: "Elbette Liz Truss'u görevden almadık," diye cevap verdi. "Ben asla böyle bir şey yapmam."

4 Ekim'de Sunak, Muhafazakar Parti Konferansı'nda "ülkemizi temelden değiştirmek" için alacağı "uzun vadeli kararları" anlatırken, 30 yıllık bir yaldının getirisi Truss deneyi sırasında ulaştığı seviyeyi aşarak uzun vadeli borçlanma maliyetini 1998'den bu yana en yüksek seviyesine çıkardı.

Sunak ve Hunt yeni bir mali disiplin programıyla piyasaları sakinleştirmedi, zira bu durumun nedeni harcama planları değildi. Dünya genelinde devlet tahvillerinin getirilerini yükselten, NS geleceği beklentisidir - yıllarca daha yüksek faiz oranları ve merkez bankaları tarafından biriktirilen varlıkların satılması -. Alman ve İtalyan devlet tahvilleri gibi ABD Hazine tahvillerinin getirileri de yükseldi.

Şu anki risk, merkez bankalarının para birimlerini korumak için para politikasını aşırı sıkılaştırdıkları tehlikeli bir rekabete girmeleridir. Coppola, "Teorik olarak, tüm merkez bankalarının aynı anda devlet tahvili stoklarını satması, ülke borç krizi bölgesidir" diyor. "Oraya gitmek istemiyoruz."

NS kendi yolunda NG kadar yıkıcı olabilir: finansal piyasalardan çekilen risk dikkatli bir şekilde yeniden devreye sokulmalıdır ve (geçtiğimiz Mart ayında çöken) Silicon Valley Bank'ın ilk örneklerinden biri olduğu kayıplar kaçınılmazdır. Şu anda yüksek getiri sağlayan bir yatırım sınıfı, diğer varlıklar çöktüğünde ödeme yapan "felaket tahvilidir". On buçuk yıllık ucuz paranın yarattığı süper balon dikkatle söndürülmelidir.

Bunu yapmak, NG döneminin en başında yapılan bir muhasebe sayesinde özellikle İngiltere'de pahalıya mal olacaktır. 2009 yılında hükümet, İngiltere Merkez Bankası'nın NG'den para kazanacağını biliyordu - düşük oranlarda yeni rezervler yaratarak ve bunlardan elde edilen gelirleri daha yüksek oranlarda tahvil satın almak için kullanarak - ve bu "fazla nakdin" Hazine'ye verilmesi kararlaştırıldı. Bu, hükümet için büyük bir para kaynağı oldu ve 2009 ile 2022 yılları arasında 120 milyar sterlinden fazla gelir sağladı. Ancak Hazine'nin bu paraya el koyabilmesi için yüksek faizler geldiğinde Banka'nın zararlarını tazmin etmesi gerekiyordu ki şu anda bunu çok daha büyük bir bedelle yapıyor: Sadece Temmuz ayında hükümet NG zararlarını karşılamak için Banka'ya 14.3 milyar Sterlin ödemek zorunda kaldı. Bir tahmine göre bu maliyet önümüzdeki on yıl içinde 170 milyar sterline ulaşacak.

İşçi Partisi bir sonraki genel seçimi kazanırsa, mücadele etmek zorunda kalacağı şey budur: sadece kemer sıkma politikalarının ve pandeminin uzun kuyruğu değil, aynı zamanda Muhafazakârların kemer sıkma politikalarının, Brexit'in ve ideolojilerinin diğer yönlerinin ekonomiye zarar vermekten başka bir şey yapmadığını iddia etmek için kullandıkları destansı rakam sahtekârlığının maliyeti.

Jeremy Hunt ve Rishi Sunak'ın da gösterdiği gibi, gri takım elbiseli mali disiplin, NG'nin siyasi güç verdiği finans piyasalarını yatıştırmaya yetmeyecektir. Zenginler bedava paralarını geri istiyor ama hükümetler onlara direnmeli. Mohamed El-Erian bana "Finans bağımlısı bir büyüme modeline bağlandık ve bu model artık tükendi" dedi. "Kendinizin rehin alınmasına izin veremezsiniz."

Will Dunn - The New Statesman